> 薬局業界について > 減益

減益

経営者の高齢化、業界先行き不安、薬剤師不足、大手調剤・ドラッグストアのM&A攻勢などを背景に、調剤薬局のM&Aは増加の一途を辿ってきました。

本項では、薬局業界の最新データを基に、様々な角度から調剤薬局の業界環境を考察しました。

業界成熟期を迎え、どの様にM&Aを考える必要があるでしょうか。

減益

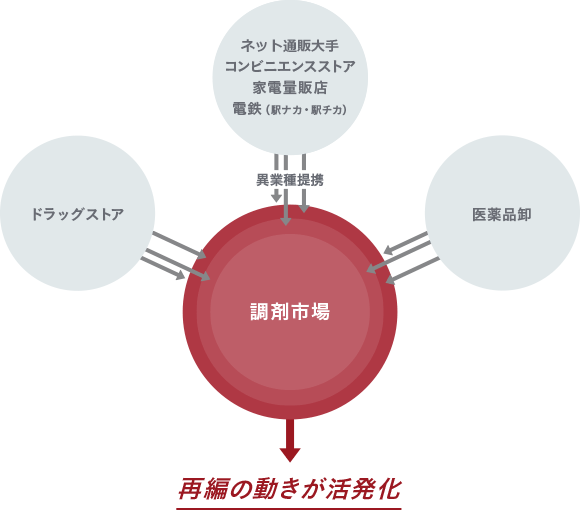

異業種からの市場参入で競争はますます激化

大手調剤チェーンやドラッグストア、医薬品卸が、主な「大手」としてチェーン展開を拡大していますが、近年大手チェーンと異業種企業が提携する例が増えており、コンビニや家電量販店の調剤薬局併設型に加え、電鉄と提携した駅ナカや駅チカへの展開も見られるようになってきました。また、資金力の豊富な投資ファンドによる調剤薬局買収も増え、大手チェーンのみならず、異業種の積極的な市場参加により、再編の動きはさらに活発化する事は間違いありません。

Amazonや楽天など、大手ECモールの調剤参入も始まっており、これまで以上に調剤市場の競争は激化する見込みです。

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00