> 薬局業界について > 逆風

逆風

経営者の高齢化、業界先行き不安、薬剤師不足、大手調剤・ドラッグストアのM&A攻勢などを背景に、調剤薬局のM&Aは増加の一途を辿ってきました。

本項では、薬局業界の最新データを基に、様々な角度から調剤薬局の業界環境を考察しました。

業界成熟期を迎え、どの様にM&Aを考える必要があるでしょうか。

逆風

過去診療報酬改定の推移

ただ処方箋を待っているだけでは淘汰される時代

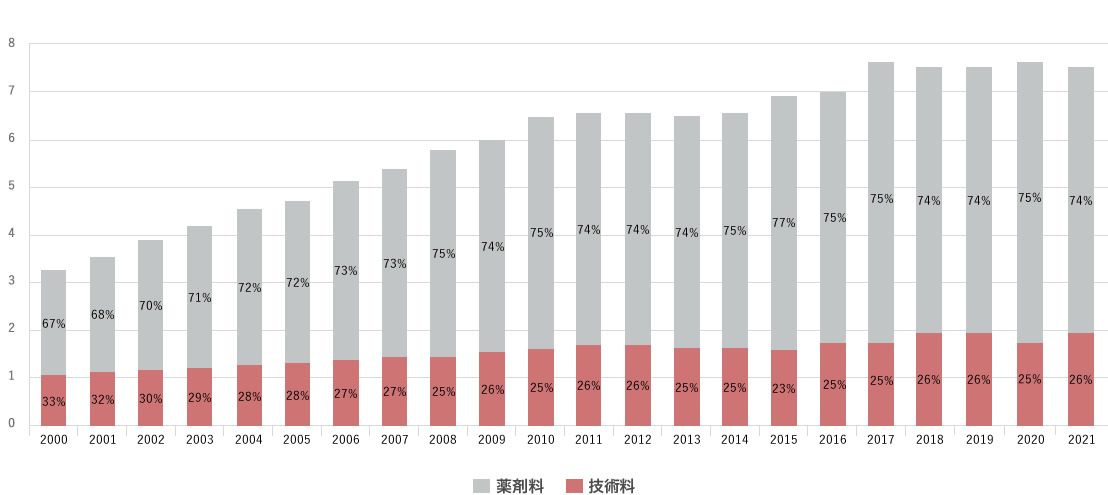

薬価差益の減少や加算の廃止や算定要件の厳格化による技術料の減少=収益力の低下

調剤報酬の改定実態

| 薬価等改定率(%) | 診療報酬改定率 (医科+歯科+調剤)(%) |

診療報酬全体改定率(%) | 調剤のみ改定率(%) | 調剤実質改定率 (薬価等+調剤)(%) |

|

|---|---|---|---|---|---|

| 1996年 | -2.6 | 3.4 | 0.8 | 1.3 | -1.3 |

| 1997年 | -1.32 | 1.7 | 0.38 | -1.32 | |

| 1998年 | -2.8 | 1.5 | -1.3 | 0.7 | -2.1 |

| 2000年 | -1.7 | 1.9 | 0.2 | 0.8 | -0.9 |

| 2002年 | -1.4 | -1.3 | -2.7 | -1.3 | -2.7 |

| 2004年 | -1 | 0 | -1 | 0 | -1 |

| 2006年 | -1.8 | -1.36 | -3.16 | -0.6 | -2.4 |

| 2008年 | -1.2 | 0.38 | -0.82 | 0.17 | -1.03 |

| 2010年 | -1.36 | 1.55 | 0.19 | 0.52 | -0.84 |

| 2012年 | -1.38 | 1.38 | 0.004 | 0.46 | -0.92 |

| 2014年 | -0.63 | 0.73 | 0.1 | 0.22 | -0.41 |

| 2016年 | -1.33 | 0.49 | -0.84 | 0.17 | -1.16 |

| 2018年 | -1.74 | 0.55 | -1.19 | 0.19 | -1.55 |

| 2019年 | -2.4 | – | – | – | -2.4 |

| 2020年 | -0.99 | 0.55 | -0.44 | 0.16 | -0.83 |

| 2021年 | -1 | – | – | – | -1 |

| 2022年 | -1.35 | 0.43 | -0.92 | 0.08 | -1.27 |

厚生労働省の統計データを参考にし、当社作成。

2035年には、国内総人口の約3割が65歳以上になると推測され、保険制度の維持には医療費抑制が急務です。厚生労働省は、医療費抑制策として、ここ20年間で倍増した薬剤料の削減を掲げてきました。薬剤料増加の原因を、薬価差益獲得を目的とした医薬品の過剰利用にあるとして、薬価の引き下げが行われています。これまで2年に一度であった薬価改定ですが、2021年からは中間改定が行われ、毎年薬価の調整が行われる事になりました。薬価が上昇する可能性は低く、薬価差益の減少を避ける方法はありません。

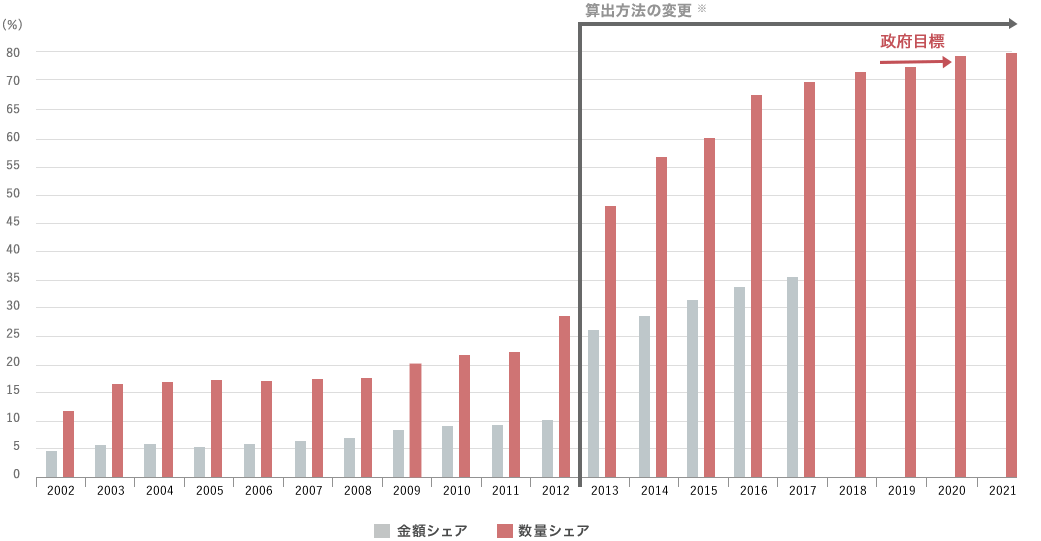

さらに政府は、後発医薬品調剤体制加算の導入でジェネリック医薬品の使用を促進してきましたが、政府目標である使用率80%をほぼ達成しており、将来的に後発医薬品調剤体制加算は廃止または基本料やその他加算の算定要件に組みこまれることなどが想定され、さらに技術料が減少する可能性も存在します。

在宅医療推進への方向転換がより明確となり、薬局の機能を高める目的で、地域連携薬局の認定制度も始まりました。また、地域支援体制加算の算定要件である在宅対応件数も段階を踏んで増加されており、ただ処方箋を待っているだけの薬局は淘汰される時代となって来ているのではないでしょうか。

薬価政策の今後の行方を占う調剤医療費の推移

2021年の国民医療費は44.2兆円にのぼり、わずか20年間の間に10兆円以上が増加しています。その内の約7.7兆円を調剤報酬が占めていますがその主因は、こちらも20年間で2倍以上に増加した薬剤料です。

厚生労働省は、医療費削減を掲げていますが、深刻な高齢化社会である日本において、薬剤使用量そのものを削減することは容易ではありません。そのため、薬剤料の削減は、薬価の引き下げや、ジェネリック医薬品の促進に頼らざるを得ない状況です。

後発医薬品体制加算の今後

調剤報酬改定を重ねる度に、後発医薬品調剤体制加算の算定条件は厳しさを増し、多くの薬局が新基準を満たせず、収益減少を余儀なくされる環境になりました。

政府は、ジェネリック医薬品の使用率目標を80%としていますが、直近では全体平均で79%以上とほぼ政府目標を達成しており、後発品促進による医療費抑制にも限界が近づいて来ました。

ただ、地域的な使用率のばらつきがあることから、2023年までに全都道府県で使用率80%を達成するという新たな政府目標が示され、引き続き、ジェネリック医薬品使用促進の方針です。

また、段階的な後発加算の算定要件の厳格化の中で、中堅中小薬局の中には、ハードルの高い後発品調剤体制加算の算定を諦め、薬価差益の「割引率」ではなくより「差益額」を大きく取れる先発品へシフトする逆流現象も起こっていますが、一定の使用率を下回る薬局には技術料の減算ペナルティが課されるなどの対応も取られています。

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00