> 薬局業界について > 再編

再編

経営者の高齢化、業界先行き不安、薬剤師不足、大手調剤・ドラッグストアのM&A攻勢などを背景に、調剤薬局のM&Aは増加の一途を辿ってきました。

本項では、薬局業界の最新データを基に、様々な角度から調剤薬局の業界環境を考察しました。

業界成熟期を迎え、どの様にM&Aを考える必要があるでしょうか。

再編

大手企業の占有率が低く、今後もM&Aが活発に行われることが予想されるが、相場は右肩下がり。

全国の薬局数は、2024年3月末時点で62,828店と前年から0.7%増加し、依然として小規模店舗が乱立している状態です。

大手調剤チェーンのシェアは、最大手企業でも約4.6%、上位10社でも21.7%(調剤薬局専業チェーン上位10社で22.3%)、全体の約6割が個人薬局で構成され、突出したマーケット・リーダーと呼べる企業のいない低寡占市場です。但し、直近10年間においては非公表ベースの水面下で年間500~1,000店舗ペースでのM&Aが行われており(厚生局より当社調べ)、今後ますます寡占化が進むと予想されます。

一方、政府による医療費削減の方針は継続すると見られ、薬価の引き下げや調剤報酬の改定により、調剤薬局の利益は縮小傾向が続くと予測されます。調剤薬局市場は規模の経済が働きやすい側面もあるため、大手調剤チェーンによるスケールメリットを追求したM&Aは、今後も継続する見通しです。しかし、直近数回の報酬改定において、一定規模以上の大手調剤チェーンや特定の医療機関に隣接する薬局(いわゆる医療モール型薬局など)では、調剤技術料は大きく引き下げられ、これらの薬局の収益に大きな影響を与えています。

また、度重なる消費増税によるコスト増に加え、2021年から毎年の薬価改定が実施されるようになったことで薬価引き下げのペースが加速し、技術料のみならず薬価差益もますます減少しやすい経営環境となっています。

このような状況の中、薬局M&Aの相場については、各報酬改定のタイミングで一部の薬局が特定の加算等で恩恵を受けるケースは見られるものの、業界全体をマクロな視点で見れば、右肩下がりの傾向が継続すると予想されます。

関連コンテンツ:

調剤売上高ランキング

- ●

- 調剤薬局

- ●

- 卸

- ●

- ドラッグストア

| 2024年度 | ||||

|---|---|---|---|---|

| 順位 | 会社名 | 調剤売上(百万円) | 占有率 | 調剤店舗数 |

| 1 | アインHD | 357,571 | 4.3% | 1,248 |

| 2 | 日本調剤 | 298,018 | 3.6% | 744 |

| 3 | ウェルシアHD | 256,889 | 3.1% | 2,155 |

| 4 | クオールHD | 165,099 | 2.0% | 953 |

| 5 | マツキヨココカラ&カンパニー/td> | 159,754 | 1.9% | 971 |

| 6 | スギHD | 142,461 | 1.7% | 1,565 |

| 7 | コスモス薬品 | 136,6420 | 1.7% | 1490 |

| 8 | ツルハHD | 125,961 | 1.5% | 968 |

| 9 | メディカルシステムネットワーク | 109,904 | 1.3% | 455 |

| 10 | スズケン(ユニスマイル) | 97,463 | 1.2% | 577 |

| 11 | 東邦HD(ファーマみらい) | 93,789 | 1.1% | 706 |

| 12 | アイセイ薬局 | 80,200 | 1.0% | 410 |

| 13 | ファーマライズHD | 54,466 | 0.7% | 399 |

| 14 | トーカイ | 52,287 | 0.6% | 154 |

| 15 | クリエイトSDHD | 50,517 | 0.6% | 752 |

| 16 | クスリのアオキHD | 46,168 | 0.6% | 939 |

| 17 | 富士薬品 | 46,138 | 0.6% | 1271 |

| 18 | シップスヘルスケアHD | 32,719 | 0.4% | 129 |

※2021年度各社有価証券報告書、ドラッグマガジン等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

※厚生労働省 統計資料参考。

ドラッグストアの売上高ランキング

| 2024年度 | |||||

|---|---|---|---|---|---|

| 順位 | 会社名 | 総売上(百万円) | 占有率 | 店舗数 | 調剤売上(百万円) |

| 1 | ウエルシアHD | 1,144,278 | 12.4% | 2,820 | 256,889 |

| 2 | ツルハHD | 970,079 | 10.5% | 2,643 | 240,525 |

| 3 | マツキヨココカラ&カンパニー | 951,247 | 10.3% | 3,484 | 361,892 |

| 4 | コスモス薬品 | 827,697 | 9.0% | 1,518 | 136,642 |

| 5 | スギHD | 667,647 | 7.3% | 1,085 | 158,777 |

| 6 | サンドラッグ | 451,521 | 4.9% | 1,764 | – |

| 7 | クスリのアオキHD | 378,874 | 4.1% | 939 | 46,168 |

| 8 | クリエイトSDHD | 376,000 | 4.1% | 752 | 50,517 |

| 9 | カワチ薬品 | 281,871 | 3.1% | 1,271 | – |

| 10 | ゲンキー | 169,059 | 1.8% | 376 | – |

※2022年度各社有価証券報告書、ドラッグマガジン等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

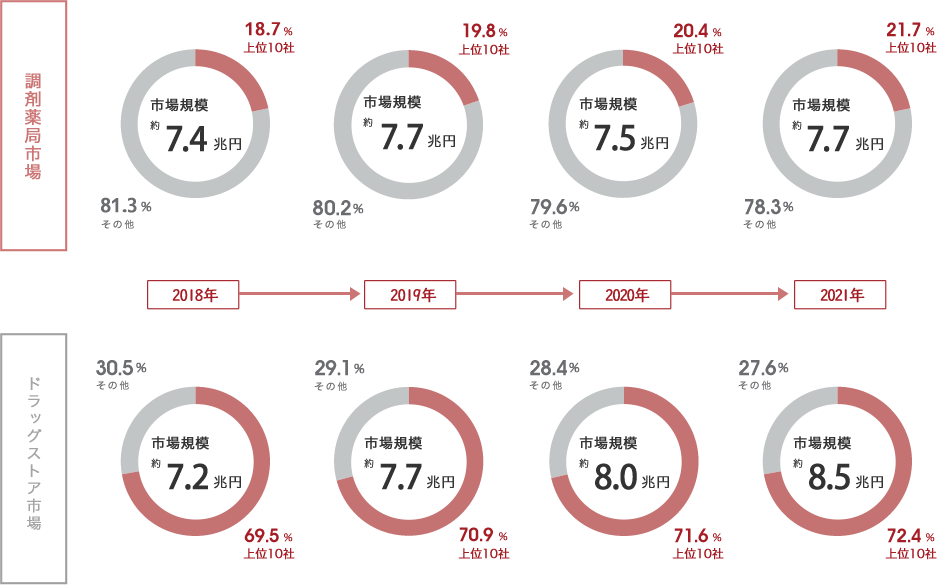

調剤薬局市場とドラッグストア市場の売上高対比

近年では、大手ドラッグチェーンによる調剤薬局M&Aも積極的に行われています。

ドラッグストア協会は、2025年に市場規模10兆円を目指し、その20%に当たる2兆円程度を調剤売上が占めることになるという予想を発表していました。しかし、ドラッグストアの市場規模に関しては、2024年度時点で10兆円を達成し目標を1年前倒しで達成しています。

また、ドラッグストアの調剤売上に関しても薬剤師不足が緩和されてきたことなどを背景に、既存店の調剤併設化が急増した関係で、M&A戦略と併せ大きく増加することとなりました。

既にドラッグストアのみでの調剤売上高は2024年度時点で1兆円を突破し、調剤医療費全体の約12.5%以上をドラッグストアが担っている計算になります。今後もこの比率は増加して行く見込みです。

また、今後も大手ドラッグストアによる積極的なM&A戦略が予想されます。

上図は、調剤薬局とドラッグストアの市場規模の推移ですが、ここからわかる通り、大手ドラッグストアの寡占化が進んでいることから、大手の積極的な吸収合併の姿勢がうかがえます。

また昨今開始されたリフィル処方箋とドラッグストアの相性が良く、その普及次第では、さらに多くの処方箋がドラッグストアへ流れると言われており、ドラッグストア市場の堅調な拡大の中で、調剤売上が大きく寄与していることは間違いありません。

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00