> 薬局M&Aについて > 薬局M&Aの必要性

薬局M&Aの必要性

M&Aとは?

-

Merger and Acquisition = 合併と買収

会社や事業の売買

- 「企業の永続・発展のための経営戦略の一手法」

M&Aと聴いてどのようなイメージを持ちますか?「乗っ取り」「吸収」「買収」「ハゲタカ」と悪いイメージがある一方、「友好的」「円滑な事業承継」「永続的発展」「事業拡大」「雇用継続」「創業者利益」というプラスのイメージもあります。

ニュースなどで報じられる大型のM&Aは、しばしば敵対的な買収が大きくクローズアップされるため、M&Aというと未だにグレーなイメージを持つ方も多くいますが、中小企業のM&Aのほとんどが友好的なものです。なぜなら、ほとんどの中小企業がオーナー企業(親族経営)のため、株式保有者は親族で固められています。そのため、敵対的なM&Aでは話が進まないからです。

ひと言で言えば、「会社や事業の売買」ですが、売り手からすれば「経営者としての出口戦略」であり、買い手からすれば「成長戦略の有効手段」と言えます。中小企業のM&Aはそのケースに応じて株式譲渡(経営権・会社まるごとの譲渡)と事業譲渡(事業・店舗の切り離し)を使いわけて行われますが、どちらにしても「企業の永続・発展のための経営戦略の一手法」と言えます。

会社の承継の4つの選択肢

創業期、成長期、成熟期を経て、世代交代にさしかかった会社を承継するには、M&A(第三者への承継)、株式上場、後継者への承継、廃業(清算)の4つの選択肢があると言われています。

| 1. | M&A(第三者への承継) |

|

|

|---|---|---|---|

| 2. | 株式上場 |

|

|

| 3. | 後継者への承継 |

親族 |

|

| 役員 |

|

||

| 4. | 廃業(清算) |

|

|

薬局の事業承継は、医薬分業が本格的に推進されてから約50年が経過した昨今、多くのオーナー経営者様にとって喫緊の課題となっています。

後継者としてご子息をとお考えでも、そもそもご子息がいらっしゃらないケースや、いらっしゃっても薬剤師以外の道(例えば医師など)に進まれたり、必ずしも事業への関心や適性があるとは限らず、無理に承継させることが双方にとって負担となることも少なくありません。

また、役員や従業員への承継をご検討される場合でも、株式の買取資金(時には億単位となることもあります)の調達や、銀行借入の際に必要となる個人保証や担保の引き継ぎが大きな障壁となり、実現に至らないケースが多く見られます。

後継者不在による廃業は、国内全体で年間約7万社にものぼると言われ、社会的な課題ともなっています。

このような状況下、日本全国で公表されているM&Aの件数だけでも年間4,700件以上に達しており、M&Aが事業承継の非常に有効な選択肢として広く活用されていることは、もはや疑いのない事実と言えるでしょう。

調剤薬局業界編

昨今、買い意欲が旺盛な業界は、調剤薬局、プロパンガス、ビルメンテナンスなどが挙げられます。

この業界に共通することは、新たに開拓する市場余地が限られている(業界の市場成長率が鈍化もしくは横ばい)ということが考えられます。

調剤売上高順位表

- ●

- 調剤薬局

- ●

- 卸

- ●

- ドラッグストア

| 順位 | 社名 | 総売上(百万円) | 調剤売上(百万円) | 占有率(%) | 店舗数 |

|---|---|---|---|---|---|

| 1 | アインホールディングス | 187,904 | 169,063 | 2.3 | 754 |

| 2 | 日本調剤 | 181,844 | 157,999 | 2.2 | 510 |

| 3 | クラフトホールディングス | 135,900 | 130,500 | 1.8 | 600 |

| 4 | クオール | 114,363 | 103,242 | 1.4 | 536 |

| 5 | 東邦ホールディングス | 1,162,148 | 92,105 | 1.3 | 520 |

| 6 | スズケン | 1,969,689 | 88,309 | 1.2 | 450 |

| 7 | 総合メディカル | 107,945 | 80,660 | 1.1 | 538 |

| 8 | メディカルシステムネットワーク | 75,548 | 71,743 | 1.0 | 345 |

| 9 | スギホールディングス | 383,644 | 57,739 | 0.8 | 602 |

| 10 | アイセイ薬局 | 55,210 | 53,223 | 0.7 | 303 |

| 11 | ココカラファイン | 349,164 | 45,967 | 0.6 | 234 |

| 12 | 阪神調剤ホールディング | 50,250 | 45,470 | 0.6 | 218 |

| 13 | ツルハホールディングス | 440,427 | 44,467 | 0.6 | 325 |

| 14 | ウェルシアグループ | 380,000 | 43,492 | 0.6 | 687 |

| 15 | ファーマライズホールディングス | 39,506 | 37,256 | 0.5 | 228 |

| 16 | トーカイ(たんぽぽ薬局) | 98,159 | 36,751 | 0.5 | 115 |

| 17 | マツモトキヨシホールディングス | 485,512 | 34,428 | 0.5 | 228 |

| 18 | フロンティア | 45,490 | 32,100 | 0.4 | 143 |

| 19 | 薬樹 | 29,900 | 29,900 | 0.4 | 148 |

| 20 | メディカル一光 | 26,380 | 21,287 | 0.3 | 91 |

| その他 | 5,822,999 | 80.6 | 49,425 | ||

| 合計 | 7,198,700 | 100.0 | 57,000 |

※2015年度各社有価証券報告書、ドラッグマガジン等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

ドラッグストアの売上高順位表

- ●

- NEWイオン系

- ●

- NEWツルハ+レデイ薬局

| 順位 | 社名 | 売上(百万円) | 占有率(%) | 店舗数 |

|---|---|---|---|---|

| NEW | イオン系 | 712,279 | 11.9 | 1,622 |

| (ウエルシアホールディングス) | (380,000) | (6.3) | (992) | |

| (イオンリテール) | (211,720) | (3.5) | (325) | |

| (CFSコーポレーション) | (120,559) | (2.0) | (305) | |

| NEW | ツルハ+レデイ薬局 | 494,995 | 8.2 | 1,610 |

| (ツルハホールディングス) | (440,427) | (7.3) | (1,406) | |

| (レデイ薬局) | (54,568) | (0.9) | (204) | |

| 1 | マツモトキヨシホールディングス | 485,512 | 8.1 | 1,528 |

| 2 | サンドラッグ | 445,818 | 7.4 | 979 |

| 3 | ツルハホールディングス | 440,427 | 7.3 | 1,406 |

| 4 | コスモス薬品 | 408,466 | 6.8 | 656 |

| 5 | スギホールディングス | 383,644 | 6.4 | 947 |

| 6 | ウエルシアホールディングス | 380,000 | 6.3 | 992 |

| 7 | ココカラファイン | 349,164 | 5.8 | 1,341 |

| 8 | 富士薬品 | 306,714 | 5.1 | 1,208 |

| 9 | カワチ薬品 | 258,319 | 4.3 | 301 |

| 10 | イオンリテール | 211,720 | 3.5 | 325 |

| 11 | クリエイトSDホールディングス | 197,480 | 3.3 | 436 |

| 12 | クスリのアオキ | 134,994 | 2.2 | 267 |

| 13 | CFSコーポレーション | 120,559 | 2.0 | 305 |

| 14 | キリン堂 | 108,033 | 1.8 | 328 |

| 15 | ドラッグストアモリ | 102,000 | 1.7 | 214 |

| 16 | 中部薬品 | 80,447 | 1.3 | 271 |

| 17 | 杏林堂 | 76,190 | 1.3 | 74 |

| 18 | ゲンキー | 63,143 | 1.1 | 122 |

| 19 | トモズ | 60,350 | 1.0 | 142 |

| 20 | 薬王堂 | 57,596 | 1.0 | 182 |

| 21 | レデイ薬局 | 54,568 | 0.9 | 204 |

| その他 | 1,339,124 | 22.3 | 5,476 | |

| 合計 | 6,009,700 | 100.0 | 17,500 |

※2015年度有価証券報告書等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

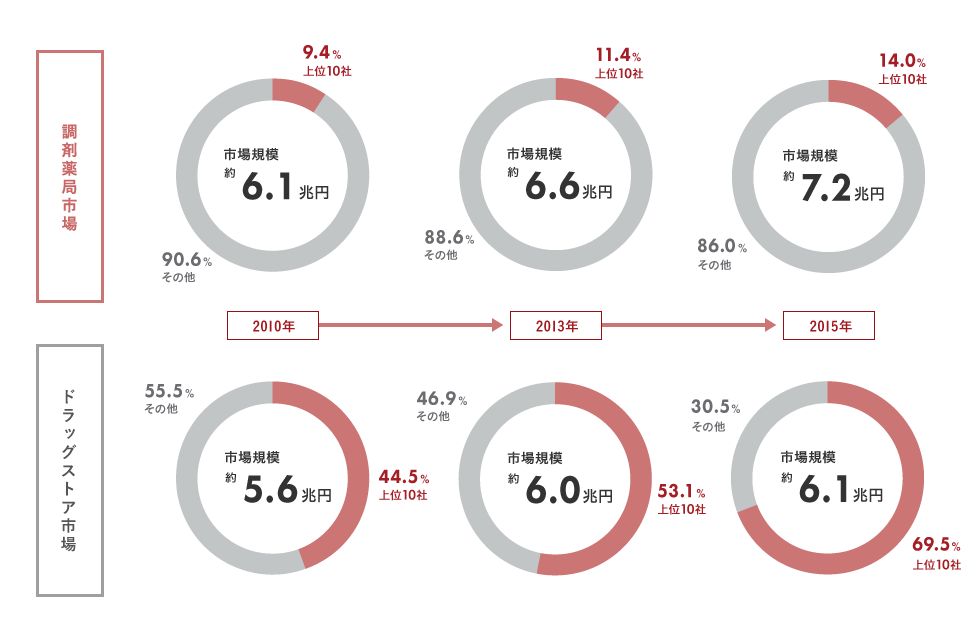

調剤薬局市場とドラッグストア市場の売上高対比

調剤薬局市場は、医薬分業の進展や後発医薬品の普及推進といった医療保険制度改革を追い風に、この10年間で著しく成長を遂げ、現在では市場規模10兆円を超える巨大マーケットへと拡大しています。

その店舗数は、現在約63,000店に達しており、これは国内のコンビニエンスストア(約56,500軒)の総数を上回る数です。

しかしながら、上記図表のように、大手調剤薬局チェーン上位10社を合計しても市場シェアはわずか21.7%(2023年)に留まっています。

市場全体の約6割が中小規模の薬局や個人薬局によって構成されており、明確なマーケット・リーダーが存在しない「低寡占市場」であるのが現状です。

一部地域では、薬局が過密となり供給過多(オーバーストア)の状態も見受けられます。医療提供体制の一翼を担う存在として、調剤薬局は地域社会にとって欠かせないインフラになってきていると言えます。

これに対し、ドラッグストア市場では上位10社のシェアが67.0%(2023年)に達するなど、寡占化が進行しています。調剤薬局市場も、医薬品の安定供給、対人業務の質の向上や医療DXへの対応といった課題を背景に、経営の効率化やスケールメリットの追求が不可欠です。

そのため、今後もドラッグストア市場と同様に、調剤薬局市場もM&Aなどを通じた業界再編が徐々に進み、緩やかに寡占化へと向かうことは明らかと言えるでしょう。

※各社IR情報及び当社調べ(一部当社推定)

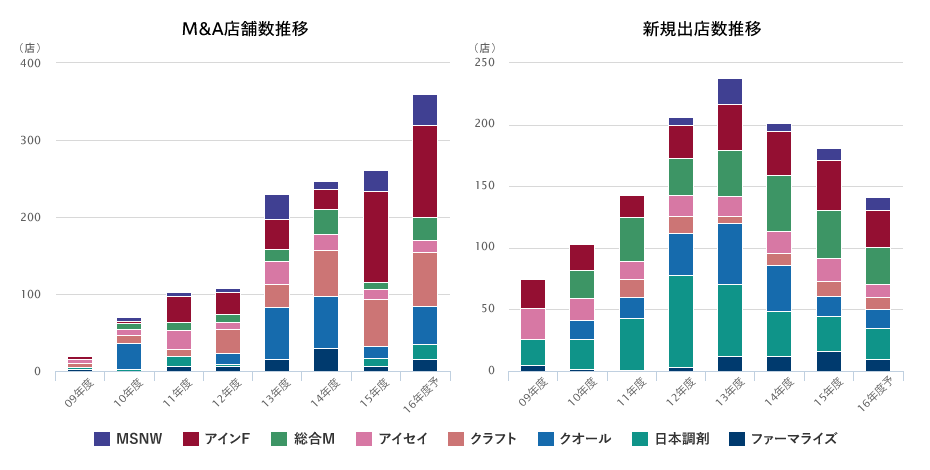

大手調剤チェーンによる新規出店のペースは、2013年をピークに減少傾向にある一方、M&Aによる業界再編の動きは年々活発化し、その件数は増加を続けています。

今後のM&A成約件数の見通しについては、様々な意見があります。一つは「売り案件の増加に比例して成約数も伸びていくだろう」という楽観的な見方です。その一方で、「売り案件は増加するものの、買い手側の選別眼が厳しくなっているため、全ての案件が成約に至るわけではない。結果として成約件数は微増に留まるのではないか」という慎重な見解も有力です。

これまで薬局M&A市場では、成長戦略として規模拡大が不可欠となった大手チェーンによる買収意欲を背景に、一部では過熱とも言える相場が形成されてきました。さらに近年は、大手のみならず中小規模の事業者や異業種からの参入も相次ぎ、M&A件数は増加の一途を辿ってきました。

大手による買収攻勢や異業種の参入など、M&A市場が活況を呈したこれまでの過渡期が一段落した現在、当社は今後の薬局M&A成約件数について、楽観的な増加への期待感を持ちつつも、現実的には微増、あるいは一時的な調整局面として横ばいや微減といったシナリオも念頭に置くべきだと分析しております。

このような市場環境の変化はありますが、M&Aという経営戦略そのものに対する薬局オーナー様の意識は、大きく変化しています。 ひと昔前には、M&Aに対して薬局オーナー様はもちろん、処方元医師をはじめとする関係者の皆様が心理的なハードルを感じられることも少なくありませんでした。しかし現在では、M&Aの有効性が広く認知され、「企業価値が適切に評価され、キャピタルゲイン(売却益)を得られるうちに、早期に事業承継や売却の決断をしたい」といった前向きなご相談をいただく機会が格段に増加しております。

メリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 譲受企業 |

|

|

| 譲渡企業 |

|

|

※1 業界特有の収益構造(調剤薬局・ビルメンテナンス、プロパンガス)。時代の変遷で、新たな事業拡大の機会が薄れてきた業界が特に買い意欲が強くなる。

→M&Aで会社や事業を買うことでしか、新規拡大が難しくなっているため。

※2 水平・垂直統合。

垂直統合:卸の薬局運営拡大、日本調剤のジェネリックメーカー買収など

水平統合:350社あった薬品卸は4社に集約。ドラッグストアもおおよそ大手に集約されつつあり、上位10社の売上高シェアで約70%。調剤薬局は未だ統合が進んでいない。

※3 ドラックストアに多い。資金がショートする前に、ドラッグ事業を譲渡して法人格は清算。破産処理をし、事業と雇用の存続を優先するケースが多い。

薬局M&Aのメリットデメリットは、自社のおかれた状況によって変化します。

進め方によっては、ドクターとの関係悪化や卸経由の風評被害などデメリットとなる可能性もございますので、調剤薬局のM&Aに精通したアドバイザーにご相談されることをお勧めいたします。

ドクターへの説明の仕方とタイミング、これは調剤薬局業界のM&Aにおいて、非常に重要なポイントとなります。

弊社では、数多くの経験から処方元ドクターに確実にご納得頂けるノウハウを保有しており、また、詳細な状況把握をした上で、個々の企業に合った方法をご提案しております。

関連コンテンツ:

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00