> 薬局の業界環境 > 薬局業界の最新動向

薬局業界の最新動向

経営者の高齢化、業界先行き不安、薬剤師不足、大手調剤のM&A攻勢などを背景に、調剤薬局のM&Aは飛躍的に増加しています。

本項では、薬局業界の最新データを基に、様々な角度から調剤薬局の業界環境を考察しました。大きな業界転換期を迎え、M&Aが益々重要な役割を担う時代になってきたことがわかります。

再編

大手企業の占有率が低く、今後もM&Aが活発に行われることが予想されるが、相場は右肩下がり。

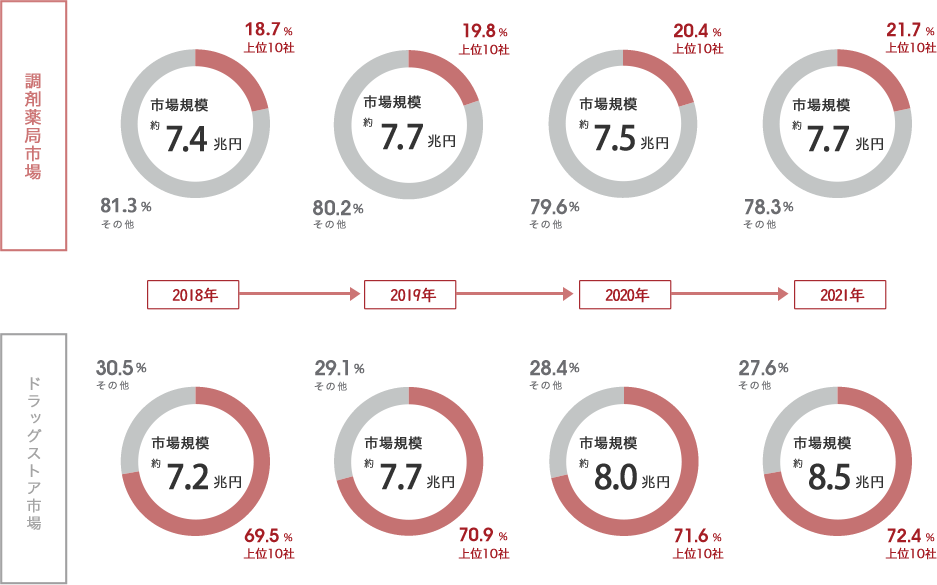

全国の薬局数は、約58,000店(コンビニエンスストアは全国で約55,000店)となっており、小規模店舗が乱立している状態です。大手調剤チェーンや、大手ドラッグストアのシェアは、トップ企業でわずか2.8%、上位10社でも15.8%(調剤薬局専業チェーン上位10社で13.8%)、全体の約7割が個人薬局で構成され、マーケット・リーダーと呼べる企業のいない低寡占市場です。但し、2016年度においては、非公表ベースの水面下で年間1,000店舗ペースでのM&Aが行われており(厚生局より当社調べ)、今後ますます寡占化が進むと予想されます。

一方、利益構造に関しましては、政府の医療費削減の方針は続くと見られ、薬価引き下げや調剤報酬の下落により、調剤薬局の利益は縮小が予想されます。規模の経済が働きやすい市場でもあるため、大手調剤チェーンのスケールメリットを求めた合併・買収は、今後も加速する見通しです。しかし、2016年4月の報酬改定での40,000枚ルールやかかりつけ薬剤師制度は大手調剤チェーンの収益に大きな影響を与えました。また、2018年4月の改定は、介護報酬改定と重なることもあり、調剤報酬の更なる削減が見込まれる為、今後、M&Aの相場も一層の下落が予想されます。

関連コンテンツ:

調剤売上高順位表

- ●

- 調剤薬局

- ●

- 卸

- ●

- ドラッグストア

| 順位 | 社名 | 総売上(百万円) | 調剤売上(百万円) | 占有率(%) | 店舗数 |

|---|---|---|---|---|---|

| 1 | アインファーマシーズ | 248,110 | 221,801 | 2.8 | 1,066 |

| 2 | 日本調剤 | 223,468 | 189,327 | 2.4 | 557 |

| 3 | クラフト | 168,090 | 161,500 | 2.1 | 756 |

| 4 | クオール | 131,502 | 120,596 | 1.5 | 696 |

| 5 | スズケン | 2,126,993 | 97,786 | 1.3 | 450 |

| 6 | ウェルシアグループ | 528,402 | 97,484 | 1.2 | 1,025 |

| 7 | 総合メディカル | 122,216 | 95,831 | 1.2 | 674 |

| 8 | 東邦ホールディングス | 1,231,046 | 95,807 | 1.2 | 539 |

| 9 | メディカルシステムネットワーク | 88,865 | 81,650 | 1.0 | 377 |

| 10 | スギホールディングス | 430,795 | 75,480 | 1.0 | 670 |

| 11 | 阪神調剤薬局 | 64,410 | 63,690 | 0.8 | 329 |

| 12 | アイセイ薬局 | 59,230 | 56,500 | 0.7 | 317 |

| 13 | ツルハホールディングス | 577,088 | 54,790 | 0.7 | 417 |

| 14 | ココカラファイン | 377,200 | 48,990 | 0.6 | 249 |

| 15 | マツモトキヨシホールディングス | 535,133 | 41,450 | 0.5 | 253 |

| 16 | ファーマライズホールディングス | 52,949 | 41,222 | 0.5 | 255 |

| 17 | トーカイ(たんぽぽ薬局) | 104,572 | 40,708 | 0.5 | 124 |

| 18 | フロンティア | 52,340 | 38,180 | 0.5 | 139 |

| 19 | 薬樹 | 33,400 | 33,400 | 0.4 | 148 |

| 20 | メディカル一光 | 29,480 | 22,020 | 0.3 | 93 |

| その他 | 6,140,988 | 78.5 | 47,866 | ||

| 合計 | 7,819,200 | 100.0 | 58,326 |

※2017年度各社有価証券報告書、ドラッグマガジン等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

ドラッグストアの売上高順位表

- ●

- NEWツルハ+杏林堂

| 順位 | 社名 | 売上(百万円) | 占有率(%) | 店舗数 |

|---|---|---|---|---|

| NEW | ツルハ+杏林堂 | 666,568 | 10.3 | 1,831 |

| 1 | ウエルシアホールディングス | 623,163 | 9.6 | 1,535 |

| 2 | ツルハホールディングス | 577,088 | 8.9 | 1,755 |

| 3 | マツモトキヨシホールディングス | 535,133 | 8.2 | 1,555 |

| 4 | サンドラッグ | 528,394 | 8.1 | 1,070 |

| 5 | コスモス薬品 | 502,732 | 7.7 | 827 |

| 6 | スギホールディングス | 430,795 | 6.6 | 1,048 |

| 7 | ココカラファインファイン | 377,203 | 5.8 | 1,304 |

| 8 | 富士薬品 | 362,827 | 5.6 | 1,208 |

| 9 | カワチ薬品 | 266,423 | 4.1 | 311 |

| 10 | クリエイトSDホールディングス | 231,890 | 3.6 | 502 |

| 11 | クスリのアオキ | 191,000 | 2.9 | 386 |

| 12 | ドラッグストアモリ | 124,770 | 1.9 | 244 |

| 13 | キリン堂ホールディングス | 116,450 | 1.8 | 344 |

| 14 | 中部薬品 | 107,110 | 1.6 | 337 |

| 15 | 杏林堂 | 89,480 | 1.4 | 76 |

| 16 | サツドラホールディングス | 87,840 | 1.4 | 190 |

| 17 | 薬王堂 | 74,910 | 1.2 | 221 |

| 18 | ゲンキー | 73,490 | 1.1 | 157 |

| 19 | トモズ | 65,560 | 1.0 | 152 |

| 20 | セキ薬品 | 63,970 | 1.0 | 151 |

| その他 | 1,061,372 | 16.3 | 4,627 | |

| 合計 | 6,491,600 | 100.0 | 18,000 |

※2017年度各社有価証券報告書、ドラッグマガジン等より抜粋。一部当社推計。

※詳細の把握が難しい企業については除外。

調剤薬局市場とドラッグストア市場の売上高対比

成熟

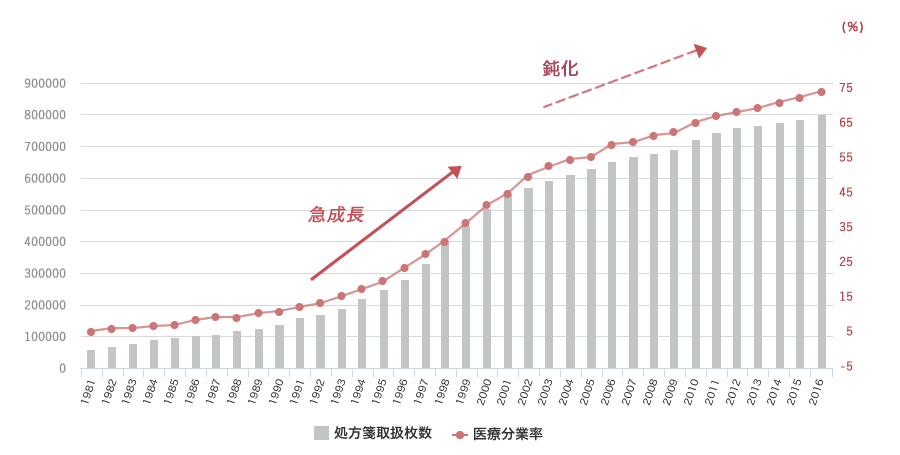

医薬分業伸び率の成長ペースが鈍化

2000年代に入り、医薬分業伸び率の鈍化が鮮明になってきました。2016年度分業率の全国平均は、過去最高の71.7%に達しました。1990年代と比較すると2000年代は伸び率が緩やかになってきているのが分かります。また、各都道府県によってバラつきはあるものの、分業率の上限と見られていた70%を全国平均で上回り、今後急激な成長は期待できません。分業率伸び率の鈍化とともに処方箋枚数の伸びも鈍化してきており、過去の様に、薬価改正・消費増税等による収益の減少の穴埋めを、処方箋枚数の増加に期待することは難しい環境です。

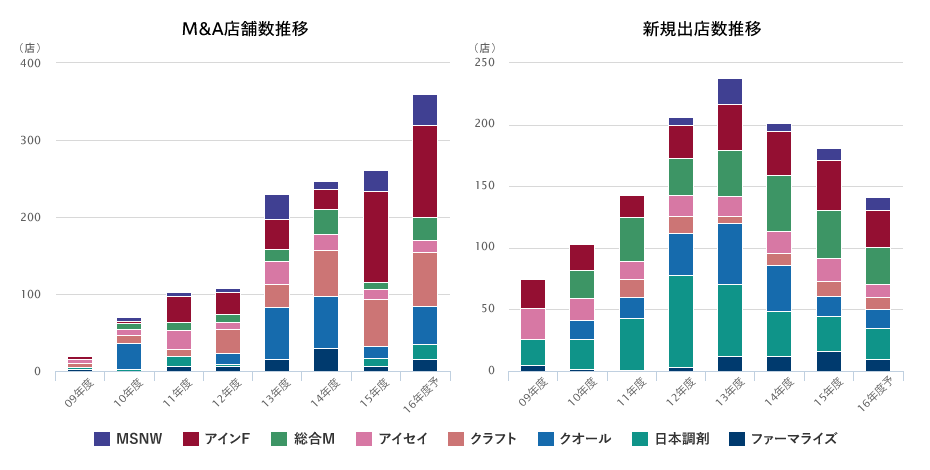

分業率の成長鈍化は、すなわち新規出店機会の減少を意味します。大手調剤の新規出店ペースは、2013年をピークに減少傾向にあり、反対にM&A件数は年々増加を続けてきました。成長力を維持するために、M&Aによる規模拡大が必須となった大手チェーンの買収攻勢の結果、過熱的なバブル相場が形成されました。更に、大手のみならず、中小企業・異業種も薬局M&Aに積極的な姿勢を示しており、今後もM&Aは増加を続けると思われます。

逆風

薬価引き下げについて

2035年には、国内総人口の約3割が65歳以上になると推測され、保険制度の維持には、医療費抑制が急務です。厚生労働省は、医療費抑制策として、ここ10年間で倍増した薬剤料の削減を掲げてきました。薬剤料増加の原因を、医療機関による薬価差益獲得を目的とした医薬品の過剰利用にあるとして、薬価の引き下げが行われています。さらに政府は、後発医薬品調剤体制加算の導入などでジェネリック医薬品の使用を促進してきましたが、今後、ある程度までシェアが高まれば、将来的に後発医薬品調剤体制加算は廃止される可能性が高いと想定されます。今後は、在宅医療推進への方向転換が明確となり、2016年4月の報酬改定では、一本化された基準調剤加算の算定要件に、在宅の実績が必須となりました。これまで以上に、調剤薬局の経営は厳しい環境に変化していくことは間違いありません。

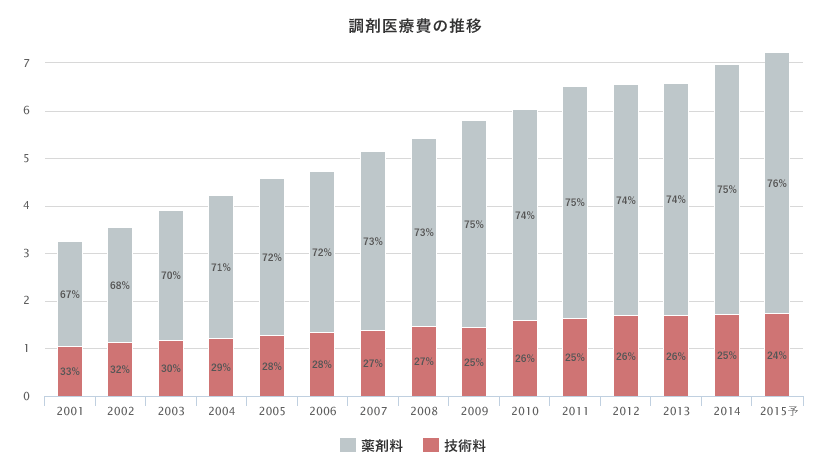

薬価政策の今後の行方を占う調剤医療費の推移

2014年の国民医療費は約39.9兆円に上り、40兆円を突破するのは確実とみられる中、18%超の7.2兆円を調剤報酬が占めています。年間数千億円単位の増加が進んでいますが、その主因は、10年間で約2倍に増加した薬剤料です。厚生労働省は、医療費削減を掲げていますが、深刻な高齢化社会である日本において、薬剤使用量そのものを削減することは容易ではありません。薬剤料の削減は、薬価の引き下げや、ジェネリック医薬品の促進に頼らざるを得ない状況です。

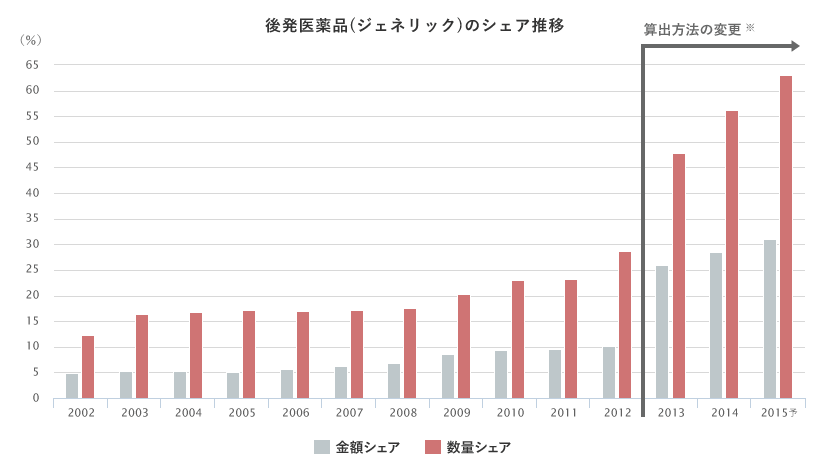

ジェネリック医薬品のシェアと政府目標

2016年4月報酬改定に伴い、後発品調剤体制加算の算定条件がさらに厳しい数値となりました。

多くの薬局では、後発品調剤体制加算の新基準が満たせず、収益減少を余儀なくされる環境になりました。

さらに、行政は、ジェネリック医薬品の数量シェア目標を、以下の様に定めました。

①2017年(平成29年)央に70%以上

②2018年(平成30年)から2020年(平成32年)末までのなるべく早期に80%以上

このままジェネリック医薬品のシェアが高まれば、最終的には、後発品調剤体制加算が廃止される可能性が高く、それも考えた経営の舵とりが必要になります。中堅中小薬局の中には、ハードルの高い後発品調剤体制加算の算定を諦め、薬価差益の「割引率」ではなく「絶対額」を大きく取れる先発品へシフトする逆流現象も起こっています。

※2013.4以降、後発品比率の算出方法が変更。グラフは新指標による数値を記載。

旧指標の場合、

2013年の金額シェアは11.1%、数量シェアは31.1%

2014年の金額シェアは12.0%、数量シェアは36.9%

2015年予の金額シェアは13.2%、数量シェアは41.12%

減益

2014年4月消費増税時の救済措置は無し。次回増税時の措置は?

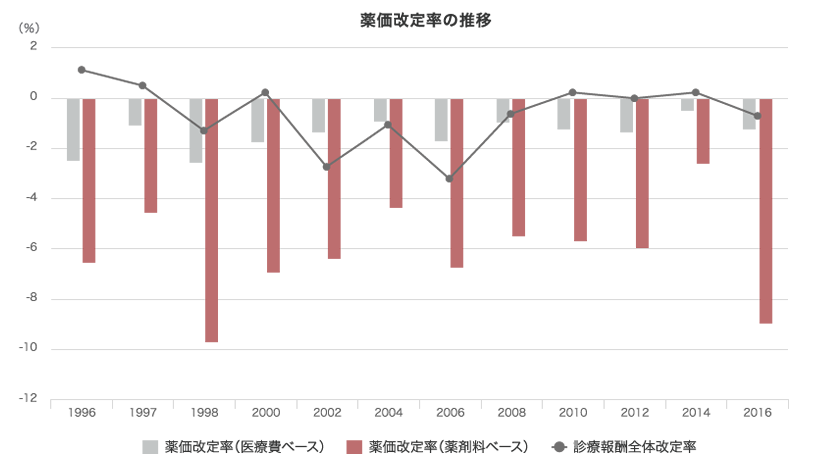

薬価改定の推移

| 改定 | 改定率 | 特記事項 | |

|---|---|---|---|

| 年度 | 薬剤費ベース(%) | 医療費ベース(%) | |

| 1988年 | -10.2 | -2.90 | |

| 1989年 | +2.40 | +0.65 | 消費税導入(3%)により救済措置 |

| 1990年 | -9.20 | -2.70 | |

| 1992年 | -8.10 | -2.40 | 加重平均方式の導入 |

| 1994年 | -6.60 | -2.00 | |

| 1996年 | -6.80 | -2.60 | |

| 1997年 | -4.40 | -1.27 | |

| +1.40 | +0.40 | 消費税増税(3%→5%)により救済措置 | |

| 1998年 | -9.70 | -2.70 | |

| 2000年 | -7.00 | -1.60 | |

| 2002年 | -6.30 | -1.30 | |

| 2004年 | -4.20 | -0.90 | |

| 2006年 | -6.70 | -1.60 | |

| 2008年 | -5.20 | -1.10 | |

| 2010年 | -5.75 | -1.23 | |

| 2012年 | -6.00 | -1.26 | |

| 2014年 | -2.65 | -0.58 | 消費増税(5%→8%)による救済措置無し |

| 2016年 | -8.80 | -1.22 | 調剤報酬はプラス改定も、薬価は大幅なマイナス改定 |

| – | – | – | |

| ※将来的な追加消費増税(8%→10%) | |||

| – | – | – | |

過去の消費税の導入や増税のタイミングでは、救済措置として薬価のプラス改定が行われました。しかし、2014年4月の薬価改定では、消費増税のタイミングであったにも関わらず0.58%のマイナス改定となりました。では、将来的な消費税10%への更なる増税時はどうでしょうか。ただ、もし救済措置としてのプラス改定がなされたとしても、その後大きなマイナス改定となる例が多い事が、過去の実績からわかります。薬価の下落は、これからも続く事が予想されます。

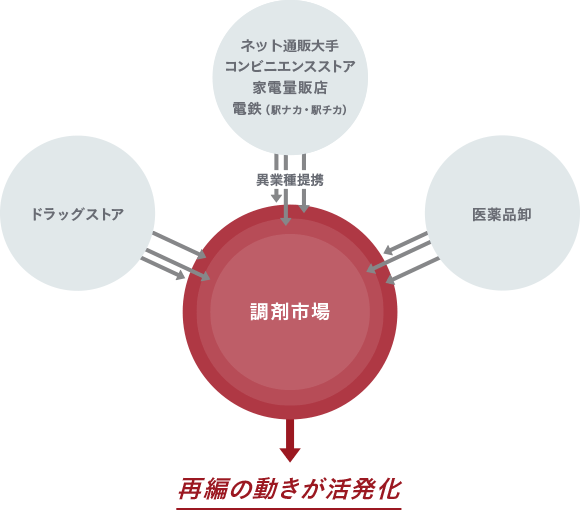

異業種からの市場参入で競争はますます激化

1997年に日本薬剤師会は薬局の必要数を24,000軒としましたが、現在の薬局数は約57,000軒と大幅に目標数を上回っている状況です。現在、ドラッグストアや医薬品卸が大手の一角として名乗りを上げていますが、近年の動向として大手調剤チェーンと異業種企業が提携する例が増えており、コンビニや家電量販店の調剤薬局併設型に加え、電鉄と提携した駅ナカや駅チカへの展開も見られるようになってきました。大手調剤チェーンのみならず、異業種の積極的な市場参加により、再編の動きはさらに活発化する事は間違いありません。

また、大手ドラッグストアチェーンの調剤シフトが本格化しており、5年前と比較すると、上位16社だけでも約2,000億円以上の調剤売上が急増しています。カードのポイント効果や利便性、顧客の購買動向の変化などによって、現存の調剤薬局から処方箋を吸い上げられている事実は否めません。さらに今後、リフィル化の検討次第では、明暗が明確になってくることが予想されます。

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00