> 薬局M&Aについて > 薬局の評価方法

薬局の評価方法

ドラッグストアと調剤薬局には、独特の企業評価方法があり、営業権である「のれん代」には複数の業界相場が存在しております。M&Aの専門家であっても、薬局を専門としていないM&Aアドバイザーによる企業評価では、価格に相当の開きが出て参りますので十分ご留意ください。

私共は、完全無料にて企業評価をさせて頂いております。現在の相場に即した企業評価とメリットデメリットをご説明し、M&Aを進めるかどうかのご判断はオーナー様に一任しております。企業価値にかかわらず、自社の労務費が全国平均よりどのくらい高く、どう改善可能なのか、今後の増税、改定を見越した収支シミュレーションなど、経営指標の分析も併せてご提供させて頂いております。

万が一、進めないとご判断される場合でも、現在の自社分析を把握しておくことは、経営者として有用な知見ともなりますので、お気軽にご相談ください。

関連コンテンツ:

一般的な企業評価方法

| 手法 | 特徴 | メリット・デメリット | ||

|---|---|---|---|---|

| 資産 | コストアプローチ (純資産) |

簿価純資産法 | 貸借対照表上の純資産に重要な修正を加味する。 | 分かりやすいが、実際の価値との乖離が大きい。 |

| 時価純資産法 | 保有する資産負債を時価に引き直す。 | 要素が少なくシンプルだが、将来価値を加味出来ない。 | ||

| 1. 時価純資産+のれん | 時価純資産に営業権(のれん代)を加味する。 | 資産価値と将来価値を双方加味できるが、業種で変化する。 | ||

| 収益 | インカムアプローチ (将来キャッシュフロー) |

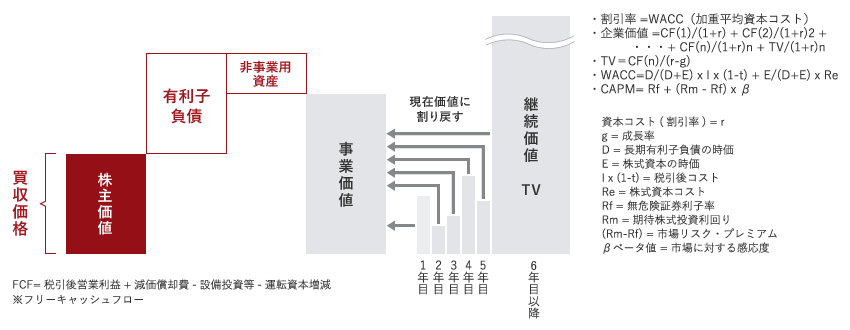

2. DCF法 | 将来キャッシュフローを現在価値に割り戻す。 | 将来収益を加味できるが、割引率の依存度が大きい。 |

| 配当還元法 | 予想配当額を資本還元率で割り戻す。 | 会社の規模に関わらず算定可能だが、配当実績が必要。 | ||

| APV法 | 有利子負債がある場合とない場合に分けて 将来CFを現在価値に割り戻す。 | 資本構成の変化に順応するが、財務リスクが不透明。 | ||

| 市場比較 | マーケットアプローチ (市場価値) |

市場株価法 | 上場企業の市場株価に基づく客観的手法。 | 客観性は高いが、上場企業に限定される。 |

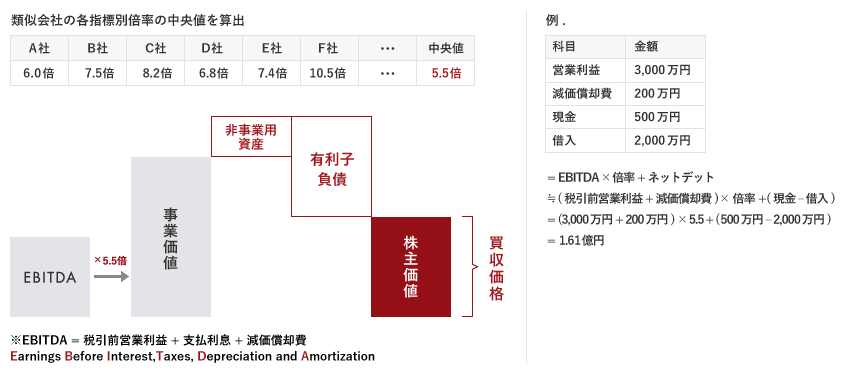

| 3. 類似会社比準法 | 対象会社と同様の上場企業と比較する。 | 非上場でも採用可能だが、中小企業では規模が乖離する。 | ||

| 類似業種比準法 | 類似業種の大会社の平均株価と比較して、非上場会社の相続税評価額を算定する。 | 収益によって株価が上下可能だが、含み益は評価なし。 |

MACアドバイザリーは、

皆様の良き相談相手になりたいと考えています。

秘密厳守いたします。お気軽にご相談ください。最新の調剤薬局動向・薬局M&A相場などわかり易くご説明させていただきます。

- 受付時間:

- 平日9:00~19:00